Чёрный четверг алготрейдинга: как мы за один день потеряли 40% накопленной прибыли — и что мы изменили

Это честный пост-мортем по нашему Phantom Paper и NEXUS Testnet за 6 мая 2026 года. Строим алгоритмических трейдинг-ботов в открытую — значит, и просадки тоже разбираем в открытую. Внутри: график PnL, причины сбоя, что починили, и почему этот день был полезнее десяти выигрышных.

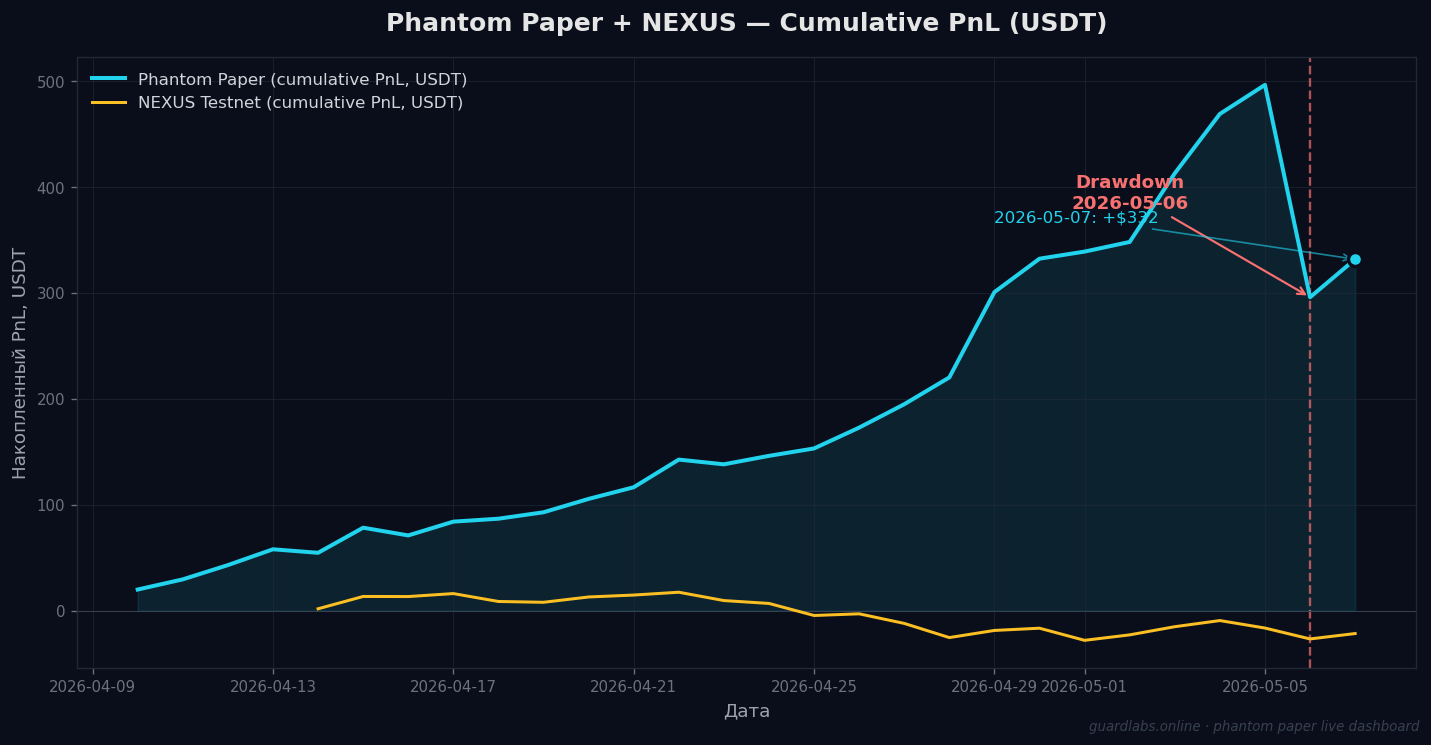

Phantom Paper (cyan) и NEXUS Testnet (yellow), кумулятивный PnL по дням с 10 апреля 2026. Красный пунктир — 6 мая, день инцидента.

Что произошло — без украшений

Phantom Paper — наш paper-trading алгоритмический бот, на котором мы открыто отрабатываем методологию построения торговой инфраструктуры. Дашборд встроен прямо в лендинг nexus-bot.pro и обновляется в реальном времени — любой может посмотреть PnL, win rate, открытые позиции прямо сейчас.

На 5 мая накопленный PnL Phantom составлял +$496.35 при 36 сделках за день и win rate 17 из 36 (47%). Кумулятивный график шёл уверенно вверх с 10 апреля — почти месяц нормального роста.

На утро 7 мая мы открыли дашборд и увидели цифру: +$295.89.

За один день, 6 мая, бот отдал −$200.46. Win rate в этот день — 9 из 40 (22.5%). Это не шум — это система, попавшая в режим рынка, для которого она не была откалибрована, и которая не поняла, что нужно остановиться. NEXUS Testnet, наш второй бот на меньшем объёме, тоже зацепило: −$10.29 при win rate 7 из 22 (32%) — мягче, но в ту же сторону.

Просадка в 40% от накопленной прибыли за один день — это серьёзно. И это серьёзный сигнал, что у системы есть слепое пятно.

Почему мы пишем об этом, а не делаем вид, что ничего не было

Вокруг алготрейдинга в инфо-пространстве — туман. Все показывают только графики идущие вверх, скриншоты «закрыл сделку с +12% за час», и кейсы с Win Rate 70%+ за месяц без единой просадки. Это либо очень короткий период, либо черри-пик из десятка подобных ботов, либо просто отрисованная картинка.

Мы строим обучающий проект nexus-bot.pro. Когда ты учишь людей строить торговую инфру, единственная честная стратегия — показывать настоящие цифры. И настоящие просадки. Иначе ты продаёшь не методологию, а лотерейный билет.

Поэтому мы держим Phantom Paper Live Dashboard публичным, со всеми его прыжками. И поэтому сегодняшний пост — не «упс, у нас всё хорошо, не обращайте внимания», а полноценный разбор инцидента.

Анатомия инцидента — что технически произошло

Рынок 6 мая открылся в режиме, который стратегия читала как продолжение восходящего движения, начатого ещё 4 мая. На младших таймфреймах появлялись сетапы, которые в предыдущие дни приносили стабильную прибыль: индикаторная картина указывала на разворот вверх после краткого отката.

Но в это же утро на старшем таймфрейме произошёл слом структуры — то, что раньше было поддержкой, стало сопротивлением. Цена стала делать резкие импульсы вниз, после которых на младших ТФ выглядела готовой к разворотным сетапам — но эти «развороты» оказывались всего лишь паузами внутри нисходящего движения.

Стратегия открывала позиции на «ложных» разворотах вверх, цена шла дальше вниз, позиция закрывалась по защитному уровню с убытком. Через 30-90 минут появлялся новый сигнал «снова разворот вверх» — и история повторялась. Так за день накопилось 31 убыточная позиция против 9 прибыльных.

Это классический режим, который алгоритмические трейдеры называют «ловушка трендового пробоя» или fade-the-fade: рынок выглядит как набор разворотов, но на старшем горизонте он линейно идёт в одном направлении, а каждая «коррекция» — просто площадка перед следующим импульсом.

У нашей системы был младший контекст — мы смотрим, что происходит в моменте на коротком окне. Был и старший контекст — направление и характер движения на больших окнах. Но связка между ними — то, что должно было сказать «не открывай разворотный сетап, если старший таймфрейм продолжает движение в обратную сторону с ускорением» — была недостаточно строгой.

Проще говоря: бот видел дерево, но не видел, что лес горит.

Что мы НЕ делали (и что стало понятно постфактум)

- Не отслеживали в реальном времени, что меняется характер движения старшего ТФ. У нас есть метрика, которая отделяет «трендовый» режим от «бокового», но она реагирует на смену режима с задержкой. 6 мая эта задержка стоила нам трёх часов плохих входов.

- Не было автоматического тормоза при серии последовательных убыточных сделок на одном инструменте. Мы могли остановиться после третьей или четвёртой потери на BTC, проанализировать и продолжить. Вместо этого бот продолжал торговать тот же инструмент по тем же правилам.

- Не было дневного лимита. Когда дневной убыток превысил определённую долю от накопленной прибыли, не сработала защитная пауза. Стратегия продолжала искать вход.

Все эти три пункта — стандартные элементы дисциплинированного риск-менеджмента, и в учебниках о них пишут на первой странице. Но между «знать, что нужен дневной лимит» и «реализовать его так, чтобы он сработал именно на той просадке, на которой должен» — пропасть, которую можно пересечь только через настоящий инцидент. Так и получилось.

Что мы изменили

Без раскрытия конкретных параметров (это часть нашей IP, которую мы продаём через образовательную программу — там подробно разбирается, как калибровать каждый из этих лимитов под свой инструмент, свой капитал и свой стиль). Но в общих терминах:

- Усилили связку младший↔старший контекст. Теперь стратегия не открывает разворотный сетап на младшем ТФ, если на старшем зафиксирован устойчивый тренд в противоположную сторону, и этот тренд ещё не показал признаков выдыхания.

- Добавили серийный тормоз по инструменту. После определённой последовательности убыточных сделок на одном символе бот делает паузу по этому символу на заранее заданное время. Это останавливает «прилипание» к одному плохому контексту.

- Включили дневной защитный лимит. Когда суммарный дневной PnL пересекает заранее заданную границу, торговля останавливается до следующего дня. Не просто «перестаём открывать новые позиции» — а полная пауза, чтобы не было и попыток «отыграться».

- Расширили журналирование инцидента. Мы и раньше писали в БД каждое решение, но теперь добавили специальные маркеры для аномальных серий — чтобы пост-мортем следующего инцидента занимал не два часа на ручной запрос в SQLite, а пять минут на готовом отчёте.

Результат — 7 мая

Мы выкатили правки утром 7 мая и стали смотреть, как бот будет работать в первые часы. К моменту публикации этой статьи Phantom закрыл 24 сделки с win rate 16 из 24 (67%) и дневной PnL +$35.88. NEXUS — 3 сделки, все три прибыльные. Это не «всё починилось» — это «один день нормальной работы». Один день не показателен; нужно прожить через минимум 2-3 разных режима рынка, чтобы убедиться.

Но направление верное. Кумулятивный PnL Phantom вернулся к +$331.77 (на момент публикации) и снова растёт.

Что это значит для тех, кто учится у нас

Главный урок этого инцидента — не «у нас была ошибка, мы её починили». Это банально. Главный урок:

Любая алгоритмическая стратегия — это набор гипотез о том, как устроен рынок. Каждая просадка — это рынок, говорящий «вот эта твоя гипотеза была неполной». Хороший разработчик алго-системы — не тот, у кого нет просадок. Это тот, кто после просадки не пытается «наколдовать» новые параметры, а спокойно проводит пост-мортем, добавляет защитный механизм, и едет дальше.

В нашем образовательном курсе на nexus-bot.pro мы разбираем именно эту инженерную дисциплину: как структурировать стратегию, как тестировать её на исторических данных без подгонки, как строить защитные слои, как делать пост-мортемы, как итеративно улучшать систему без её разрушения. Это инженерный подход к торговле, а не «таблица сигналов».

И мы держим Phantom Paper открытым именно для того, чтобы вы могли проверить: мы не показываем красивые отрисованные кейсы, мы показываем живую систему со всеми её болями и победами.

Что мы НЕ делаем

Чтобы было совсем честно:

- Мы не продаём готовый код стратегии. Никогда. Это наш основной актив, и мы используем его сами. То, что мы продаём — методология, инфраструктура, и право учиться у инженера, который реально строит и поддерживает рабочую систему.

- Мы не предоставляем сигналы. Не торгуем чужими деньгами. Не обещаем «X% доходности в месяц». Если бы наша стратегия гарантированно делала такую доходность, мы бы торговали её сами на полный депозит, а не учили других.

- Мы не показываем только победы. Эта статья — лучшее доказательство.

Если хотите следить

Дашборд Phantom Paper в реальном времени: nexus-bot.pro. Открытые позиции, история сделок, кумулятивный PnL — всё на одной странице, без регистрации, без email-захвата.

Полная программа курса по построению своей торговой инфры: там же на nexus-bot.pro в разделе тарифов. Внутри — архитектура, риск-менеджмент, бэктесты, мета-фильтрация, пост-мортем-протоколы (вот именно эти пост-мортем-протоколы и спасли нас вчера).

Если что-то непонятно или хочется обсудить технически — пишите на audit@guardlabs.online. Мы инженеры, отвечаем на инженерные вопросы.

P.S. Эта статья сама по себе — пример того, как мы относимся к работе. У нас есть закон: каждый инцидент должен быть честно задокументирован, чтобы из него можно было учиться, а не делать вид, что его не было. Мы применяем этот закон к нашей инфраструктуре, к нашим ботам, и к нашей коммуникации с вами.

На nexus-bot.pro мы открыто разбираем методологию построения торговых ботов — архитектуру, риск-менеджмент, бэктесты, пост-мортемы. Live-дашборд Phantom Paper всегда открыт для проверки.