El jueves negro del algotrading: cómo perdimos el 40% de la ganancia acumulada en un solo día y qué cambiamos

Este es un análisis post-mortem honesto de nuestro Phantom Paper y NEXUS Testnet del 6 de mayo de 2026. Construimos bots de trading algorítmico de forma abierta, lo que significa que también analizamos las caídas abiertamente. A continuación: el gráfico de PnL, las causas del fallo, qué corregimos y por qué este día fue más útil que diez días de ganancias.

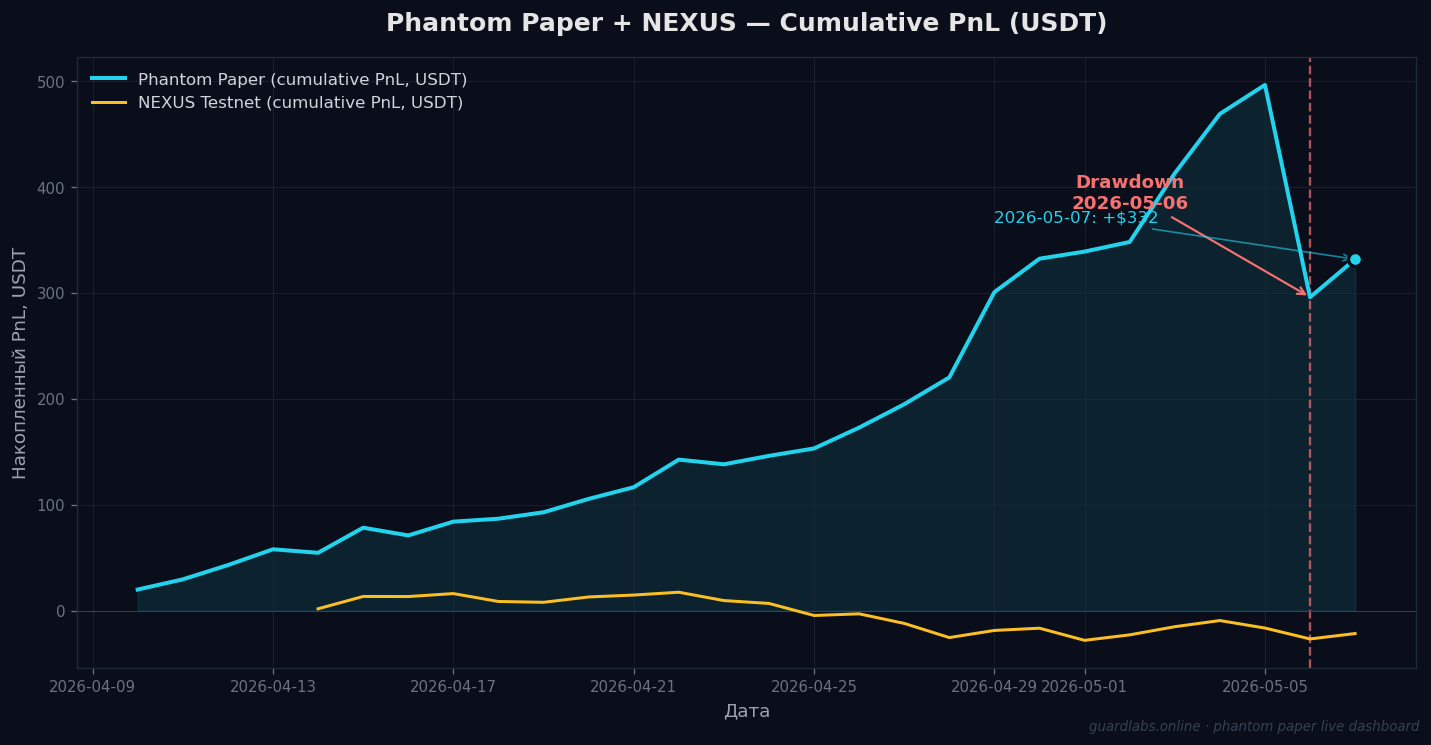

Phantom Paper (cian) y NEXUS Testnet (amarillo), PnL acumulado por día desde el 10 de abril de 2026. La línea punteada roja marca el 6 de mayo, el día del incidente.

Qué sucedió, sin adornos

Phantom Paper es nuestro bot algorítmico de paper trading, con el que validamos abiertamente nuestra metodología para construir infraestructura de trading. El panel de control está integrado directamente en la página de nexus-bot.pro y se actualiza en tiempo real: cualquiera puede ver el PnL, la tasa de acierto y las posiciones abiertas en este mismo momento.

Al 5 de mayo, el PnL acumulado de Phantom era de +$496.35 con 36 operaciones en el día y una tasa de acierto de 17 de 36 (47%). El gráfico acumulado mostraba un ascenso constante desde el 10 de abril, casi un mes de crecimiento normal.

En la mañana del 7 de mayo, abrimos el panel y vimos esta cifra: +$295.89.

En un solo día, el 6 de mayo, el bot había perdido −$200.46. La tasa de acierto de ese día fue de 9 de 40 (22.5%). Esto no es ruido, es un sistema que entró en una condición de mercado para la cual no estaba calibrado y que no supo cuándo detenerse. NEXUS Testnet, nuestro segundo bot con un volumen menor, también se vio afectado: −$10.29 con una tasa de acierto de 7 de 22 (32%), más leve, pero en la misma dirección.

Una caída del 40% de la ganancia acumulada en un solo día es grave. Y es una señal seria de que el sistema tiene un punto ciego.

Por qué escribimos sobre esto en lugar de fingir que no pasó nada

El espacio informativo en torno al algotrading está lleno de neblina. Todos muestran únicamente gráficos que van hacia arriba, capturas de pantalla de "cerré la operación con +12% en una hora" y casos de estudio con una tasa de acierto del 70%+ durante un mes sin una sola caída. Esto es, o bien un período muy corto, o cherry-picking de una decena de bots similares, o simplemente una imagen manipulada.

Estamos construyendo un proyecto educativo en nexus-bot.pro. Cuando enseñas a la gente a construir infraestructura de trading, la única estrategia honesta es mostrar las cifras reales. Y las caídas reales. De lo contrario, no vendes una metodología, sino un boleto de lotería.

Por eso mantenemos el Live Dashboard de Phantom Paper público, con todos sus altibajos. Y por eso la publicación de hoy no es un "ups, todo está bien, no presten atención", sino un análisis completo del incidente.

Anatomía del incidente: qué ocurrió técnicamente

El mercado del 6 de mayo abrió en una condición que la estrategia interpretó como una continuación del movimiento alcista que había comenzado el 4 de mayo. En las temporalidades menores aparecían configuraciones que en días anteriores habían generado ganancias estables: el panorama de los indicadores apuntaba a una reversión al alza tras un breve retroceso.

Pero esa misma mañana, en una temporalidad mayor, se produjo un quiebre de estructura: lo que antes era un soporte se convirtió en una resistencia. El precio comenzó a hacer impulsos bruscos a la baja, tras los cuales, en las temporalidades menores, parecía listo para configuraciones de reversión, pero estas "reversiones" resultaron ser solo pausas dentro de un movimiento descendente.

La estrategia abría posiciones en "falsas" reversiones al alza, el precio seguía bajando y la posición se cerraba en el nivel de protección con una pérdida. Después de 30-90 minutos, aparecía una nueva señal de "otra vez, reversión al alza", y la historia se repetía. Así se acumularon 31 posiciones perdedoras frente a 9 ganadoras en un día.

Este es un escenario clásico que los traders algorítmicos llaman "trampa de ruptura de tendencia" o fade-the-fade: el mercado parece un conjunto de reversiones, pero en un horizonte mayor se mueve linealmente en una dirección, y cada "corrección" es solo una plataforma antes del siguiente impulso.

Nuestro sistema tenía un contexto menor: observamos lo que sucede en el momento en una ventana corta. También tenía un contexto mayor: la dirección y la naturaleza del movimiento en ventanas grandes. Pero la conexión entre ambos, aquello que debería haber dicho "no abras una configuración de reversión si la temporalidad mayor continúa moviéndose en la dirección opuesta con aceleración", no era lo suficientemente estricta.

En pocas palabras: el bot veía el árbol, pero no que el bosque estaba en llamas.

Lo que NO hicimos (y que se hizo evidente a posteriori)

- No monitoreamos en tiempo real que el carácter del movimiento de la temporalidad mayor estaba cambiando. Tenemos una métrica que distingue el modo "tendencia" del "lateral", pero reacciona al cambio de modo con un retraso. El 6 de mayo, ese retraso nos costó tres horas de malas entradas.

- No había un freno automático ante una serie de operaciones perdedoras consecutivas en un mismo instrumento. Podríamos habernos detenido después de la tercera o cuarta pérdida en BTC, analizar y continuar. En cambio, el bot siguió operando el mismo instrumento con las mismas reglas.

- No había un límite diario. Cuando la pérdida diaria superó una cierta proporción de la ganancia acumulada, no se activó una pausa de protección. La estrategia continuó buscando entradas.

Estos tres puntos son elementos estándar de una gestión de riesgos disciplinada, y los libros de texto los mencionan en la primera página. Pero entre "saber que se necesita un límite diario" y "implementarlo de tal manera que se active justo en la caída en la que debe activarse" hay un abismo que solo se puede cruzar a través de un incidente real. Y así fue.

Qué hemos cambiado

Sin revelar los parámetros específicos (esto es parte de nuestra propiedad intelectual, que vendemos a través del programa educativo, donde se explica en detalle cómo calibrar cada uno de estos límites para tu instrumento, tu capital y tu estilo). Pero en términos generales:

- Reforzamos la conexión entre el contexto menor y el mayor. Ahora, la estrategia no abre una configuración de reversión en la temporalidad menor si en la mayor se ha confirmado una tendencia sostenida en la dirección opuesta y esta tendencia aún no muestra signos de agotamiento.

- Añadimos un freno por serie de pérdidas en un instrumento. Después de una secuencia determinada de operaciones perdedoras en un mismo símbolo, el bot hace una pausa en ese símbolo por un tiempo predefinido. Esto evita "apegarse" a un mal contexto.

- Activamos un límite de protección diario. Cuando el PnL diario total cruza un umbral predefinido, el trading se detiene hasta el día siguiente. No es solo "dejar de abrir nuevas posiciones", sino una pausa total para que no haya intentos de "recuperar las pérdidas".

- Ampliamos el registro de incidentes. Ya guardábamos cada decisión en la base de datos, pero ahora hemos añadido marcadores especiales para series anómalas, para que el post-mortem del próximo incidente no tome dos horas de consultas manuales en SQLite, sino cinco minutos con un informe ya preparado.

El resultado: 7 de mayo

Implementamos las correcciones en la mañana del 7 de mayo y observamos cómo funcionaría el bot en las primeras horas. Al momento de publicar este artículo, Phantom ha cerrado 24 operaciones con una tasa de acierto de 16 de 24 (67%) y un PnL diario de +$35.88. NEXUS ha realizado 3 operaciones, las tres con ganancias. Esto no significa que "todo está arreglado", sino que es "un día de funcionamiento normal". Un día no es representativo; necesitamos pasar por al menos 2-3 condiciones de mercado diferentes para estar seguros.

Pero la dirección es la correcta. El PnL acumulado de Phantom ha vuelto a +$331.77 (al momento de la publicación) y está creciendo de nuevo.

Qué significa esto para quienes aprenden con nosotros

La lección principal de este incidente no es "tuvimos un error y lo corregimos". Eso es trivial. La lección principal es:

Cualquier estrategia algorítmica es un conjunto de hipótesis sobre cómo funciona el mercado. Cada caída es el mercado diciéndote: "esta hipótesis tuya estaba incompleta". Un buen desarrollador de sistemas algorítmicos no es el que no tiene caídas. Es aquel que, después de una caída, no intenta "sacar de la manga" nuevos parámetros, sino que realiza tranquilamente un post-mortem, añade un mecanismo de protección y sigue adelante.

En nuestro curso educativo en nexus-bot.pro, analizamos precisamente esta disciplina de ingeniería: cómo estructurar una estrategia, cómo probarla con datos históricos sin sobreajuste, cómo construir capas de protección, cómo hacer análisis post-mortem y cómo mejorar iterativamente el sistema sin destruirlo. Es un enfoque de ingeniería para el trading, no una "tabla de señales".

Y mantenemos Phantom Paper abierto precisamente para que puedan verificar que no mostramos casos de estudio bonitos y retocados, sino un sistema vivo con todos sus dolores y victorias.

Lo que NO hacemos

Para ser completamente honestos:

- No vendemos el código fuente de la estrategia. Nunca. Es nuestro principal activo y lo usamos nosotros mismos. Lo que vendemos es la metodología, la infraestructura y el derecho a aprender de un ingeniero que realmente construye y mantiene un sistema funcional.

- No proporcionamos señales. No operamos con el dinero de otros. No prometemos "X% de rendimiento al mes". Si nuestra estrategia garantizara tal rendimiento, la operaríamos nosotros mismos con un depósito completo, en lugar de enseñar a otros.

- No mostramos solo las victorias. Este artículo es la mejor prueba de ello.

Si quieres seguir nuestro progreso

El panel de control de Phantom Paper en tiempo real: nexus-bot.pro. Posiciones abiertas, historial de operaciones, PnL acumulado, todo en una sola página, sin registro, sin captura de correos electrónicos.

El programa completo del curso sobre cómo construir tu propia infraestructura de trading: también en nexus-bot.pro, en la sección de planes. Dentro encontrarás: arquitectura, gestión de riesgos, backtesting, meta-filtrado y protocolos de post-mortem (fueron precisamente estos protocolos los que nos salvaron ayer).

Si algo no está claro o quieres discutirlo técnicamente, escríbenos a audit@guardlabs.online. Somos ingenieros y respondemos a preguntas de ingeniería.

P.D. Este artículo es en sí mismo un ejemplo de cómo abordamos nuestro trabajo. Tenemos una regla: cada incidente debe ser documentado honestamente para poder aprender de él, en lugar de fingir que no ocurrió. Aplicamos esta regla a nuestra infraestructura, a nuestros bots y a nuestra comunicación con ustedes.

En nexus-bot.pro recorremos abiertamente la metodología de construir bots de trading — arquitectura, gestión de riesgo, backtests, post-mortems. El Phantom Paper Live Dashboard siempre abierto para verificación.